El Banco Freedman fue un primer paso para los ciudadanos negros recién liberados

La idea de tener una cuenta de ahorros propia es común para la gente moderna. Pero para los antiguos esclavos, muchos de los cuales ni siquiera habían visto el dinero, era un concepto ajeno. Y, en un país capitalista, dominar la gestión del dinero era (y es) esencial para la supervivencia. Aquí es donde surge la filosofía tras la fundación del Banco Freedman.

Los orígenes de las cajas de ahorro para los afroamericanos surgieron durante la Guerra Civil, cuando los pagadores de los regimientos de las unidades militares negras fueron autorizados a permitir que todos los soldados asignaran una cierta parte de su salario a un pariente o al gobierno para ahorros que serían devueltos a los soldados cuando fueran dados de baja.

El primer banco oficial exclusivo para afroamericanos fue el Free Labor Bank, establecido en Nueva Orleans en 1864. Quienes podían depositar eran soldados afroamericanos y hombres libres de color que poseían propiedades en Nueva Orleans. Otros depositantes incluían afroamericanos "semidesueltos" que trabajaban a cambio de un salario en las plantaciones de Luisiana bajo control federal. Las ganancias de las ventas de las plantaciones también se depositaban en el banco. Fue la primera experiencia de muchos exesclavos en el manejo de dinero.

En Virginia y Carolina del Sur, los soldados afroamericanos y los esclavos recién liberados podían depositar en cajas de ahorro militares. Sin embargo, al terminar la guerra, uno de los bancos aún tenía 200.000 dólares restantes porque los soldados que habían depositado habían fallecido y no se pudo encontrar a sus familiares, o habían sido transferidos a otros puestos o dados de baja y no se habían dado cuenta de que podían retirar los fondos. El funcionamiento de las cuentas bancarias era aún una idea nueva para la mayoría de los recién liberados.

Al final de la guerra, era necesario tomar medidas para salvaguardar estos cuantiosos depósitos no reclamados. Además, dado que se adeudaban grandes sumas de dinero en concepto de salarios y recompensas a los soldados afroamericanos, era necesario idear un plan para ayudarlos a ahorrar lo que recibirían. Algunos empresarios y filántropos blancos se unieron y propusieron la idea de fusionar todos los bancos iniciales mencionados en una sola entidad de ahorros: The Freedman's Savings and Trust Company (coloquialmente conocida como The Freedman's Bank).

El uso del banco estaría restringido a los afroamericanos, y su intención original era muy noble, con un sistema de transparencia que parecía inmune a la corrupción. Los funcionarios recorrerían todos los estados del sur y distritos afroamericanos, establecerían sucursales y solicitarían depósitos de ahorro que los depositantes podrían retirar a voluntad. Los futuros fideicomisarios enviaron una propuesta al Congreso y, ese mismo día de 1865, Abraham Lincoln firmó un proyecto de ley que establecía tanto el Banco de los Libertos como la Oficina de los Libertos, un sistema de asistencia social inicial que ayudaba a los libertos con innumerables dificultades de supervivencia.

En total, el banco contaba con 33 sucursales, la mayoría ubicadas en el sur. La sede del banco se estableció inicialmente en la ciudad de Nueva York, pero se trasladó a Washington, D. C. en 1868. Con el tiempo, aproximadamente la mitad de los empleados del banco eran afroamericanos. Casi todas las sucursales contaban con un consejo asesor o junta directiva de propietarios negros. A cada depositante se le entregaba una libreta donde se registraban los depósitos y retiros. Después de unos años, casi 72.000 personas depositaban en el banco.

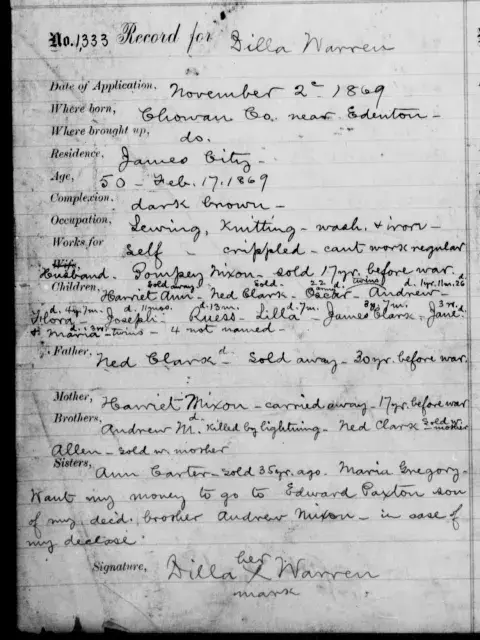

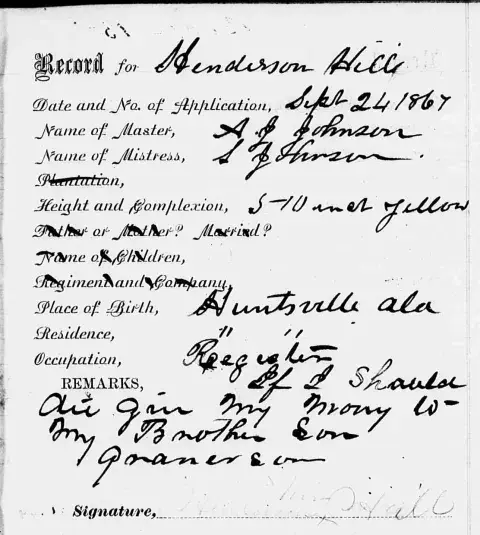

Esto me lleva a por qué esto es interesante para la investigación genealógica. Los "libros de firmas de depositantes" de los registros supervivientes del Banco Freedman son prácticamente minibiografías de quienes solicitaron una cuenta de ahorros. Estos libros, disponibles para consultar gratuitamente en FamilySearch.org , suelen contener información sobre el antiguo dueño de esclavos del solicitante, su cónyuge e hijos, y datos personales que no se encuentran en ningún otro lugar: habilidades laborales, lesiones personales, etc. Al investigar a los antepasados esclavos, sobre quienes se sabe que hay muy pocos registros, esto puede ser una mina de oro.

Sin embargo, aunque 72,000 personas utilizaban el banco, la población afroamericana al comienzo de la Guerra Civil era de aproximadamente 4.4 millones . Esto significa que quizás le convenga moderar sus expectativas al buscar a su antepasado en estos registros, ya que solo alrededor del 2% de los afroamericanos utilizaban el Freedman's Bank, y la mayoría vivía cerca de las ciudades donde había sucursales. ¡Pero siempre vale la pena intentarlo!

Aunque el banco y la Oficina de Libertos eran instituciones separadas, se les presentó como si fueran una sola entidad para captar más depósitos. Sin embargo, la Oficina de Libertos era una institución pública y gubernamental, mientras que el Banco de Libertos era una institución privada y no contaba con la protección del gobierno. El Congreso había autorizado la existencia del banco, pero los fondos de los depositantes no estaban asegurados por él. Este detalle no se puso de manifiesto cuando los directivos del banco intentaron que los afroamericanos depositaran su dinero y, por lo tanto, los depositantes sintieron que su inversión estaba completamente segura.

Aunque las intenciones eran nobles, existían graves debilidades. El sistema se expandió con demasiada rapidez y solo la mitad de las sucursales pudieron cubrir sus gastos; algunos funcionarios eran corruptos y la mayoría, ineptos; las inspecciones eran poco frecuentes; se otorgaban préstamos incobrables y los fondos disponibles se invertían en valores de baja calidad; el tipo de interés pagado a los depositantes era demasiado alto; la organización era difícil de manejar y la administración central tenía dificultades para controlar las sucursales; la adquisición de oficinas, equipo y una gran entidad bancaria en Washington D. C. fue excesiva. La contabilidad que se llevaba era un desastre debido a la incompetencia, el fraude y la malversación de fondos.

En 1873, los depositantes se alarmaron y en 18 meses se produjeron tres intentos serios de recuperar su dinero, incluyendo retiros por parte de los fideicomisarios. El valor de los bienes inmuebles disminuyó, por lo que las inversiones no bursátiles perdieron dinero y los préstamos morosos no pudieron ser reclamados. Los afroamericanos se sintieron cada vez más inquietos, por lo que se realizaron menos depósitos.

Frederick Douglass fue nombrado presidente del Banco en 1874, y posteriormente comentó que era como si se hubiera "casado con un cadáver". Aceptó el cargo no por su experiencia en banca, sino porque creía que su influencia podría fortalecer a la institución para capear el temporal. Al enterarse de que los fideicomisarios habían retirado sus depósitos, informó al Congreso que el banco había quebrado y debía cerrar. El comité de finanzas coincidió con Douglass y nombró a tres comisionados para orquestar el cierre del banco. Se habló de reorganizar el banco para convertirlo en una nueva institución, pero se dieron por vencidos y el banco cerró en 1874.

El gobierno estadounidense no estaba obligado, contrariamente a lo que se les había dicho a los depositantes, a compensar las pérdidas. Al cierre, el banco debía 2.993.790 dólares a 61.144 depositantes. Solo tenía 32.089 dólares en efectivo; el resto correspondía a préstamos personales e inmobiliarios que solo se podían concretar tras un largo retraso.

Los depositantes recibirían el reembolso según sus libretas, en lugar de los libros de contabilidad de las sucursales, ya que estos estaban desordenados. Así que los depositantes entregaron sus libretas y, siete años después del cierre del banco, se consideraban afortunados si recuperaban el 60% de lo que habían depositado. Muchos de los depositantes más pequeños y menos informados simplemente se dieron por vencidos al enterarse de que no podían retirar su dinero de inmediato. La quiebra del banco, aunque fue una gran idea para ayudar a un pueblo marginado a recuperarse, contribuyó en gran medida a debilitar la confianza de la comunidad afroamericana.

Sin embargo, como ocurre con otras medidas fallidas o desacertadas (véase mi entrada anterior del blog sobre las pólizas de seguro para esclavos ), nos esforzamos por recuperar información de los registros que dejan. Las instantáneas digitalizadas del libro de firmas que acompañan a este artículo revelan las vidas de dos personas que podrían haber desaparecido de la historia de no ser por el Banco Freedman. Nos muestran que Henderson Hill y Dilla Warren luchaban por mejorar sus vidas y avanzar hacia el nuevo mundo que se les impuso. Si Henderson y Dilla son sus familiares, ¡esto es lo que llamaríamos un hallazgo!

Libros y sitios

- El Banco de Ahorros de los Libertos: Un capítulo en la historia económica de la raza negra, por Walter L. Fleming

- Estados Unidos, Registros bancarios de Freedman, 1865-1874 | FamilySearch.org

- Registros de la African American Freedman's Savings and Trust Company | Wiki de investigación de FamilySearch

- La Compañía de Ahorros y Fideicomiso Freedman y la Investigación Genealógica Afroamericana | Archivos Nacionales

- Mapeo de la Oficina de Libertos: Sucursales del Banco Libertos (mapa)